Diagrama de temas

-

Balanced Sorecard y su aplicación

-

7.1 Fundamentos del Balanced Scorecard y su Aplicación

El conocimiento de los conceptos que involucra el Balanced Scorecard permite su aplicación en las organizaciones y genera beneficios al mantener un control y seguimiento del cumplimiento de los objetivos estratégicos.

7.1.1 Diseño de un BSC para una organización

Se debe analizar que las organizaciones tienen características particulares. En este sentido, es fundamental que el diseño y la aplicación de un Balanced Scorecard (BSC) requieran un enfoque específico y personalizado para cada compañía.

Previo al diseño e implementación de un Balanced Scorecard, es fundamental realizar un análisis de la planificación estratégica de la organización (misión, visión, valores, objetivos, en fin, todos los componentes); el éxito en el diseño radica en su capacidad de alinearse con la misma.

Paso 1. Definición de los objetivos estratégicos

La definición de los objetivos estratégicos es el punto de partida del diseño del BSC. Los objetivos deben cumplir con las características descritas anteriormente y alinearse con las cuatro perspectivas del BSC: financiera, clientes, procesos internos y aprendizaje y crecimiento.

Es importante indicar que cada objetivo debe tener indicadores clave de rendimiento (KPIs) que midan el progreso hacia su consecución.

Para ilustrar esto, se puede considerar el caso de Google, que al diseñar su BSC, priorizó el desarrollo de talento y la innovación, lo que reflejó su visión de mantenerse como líder en tecnología a través de la innovación constante. Los objetivos estratégicos en su perspectiva de aprendizaje y crecimiento incluyeron el aumento de las patentes y el desarrollo de productos innovadores. Esto se midió a través de KPIs como el número de nuevas patentes registradas y los lanzamientos de productos tecnológicos clave.

Paso 2. Vinculación de los objetivos estratégicos con las perspectivas del BSC

Una vez definidos los objetivos, el siguiente paso en el diseño del BSC es vincularlos con las cuatro perspectivas clave:

- Perspectiva financiera: Los KPIs serán métricas financieras como el retorno sobre la inversión (ROI), el margen de beneficio y el flujo de caja operativo, con miras a identificar la generación de valor.

- Perspectiva de clientes: KPIs orientados a medir la satisfacción del cliente, su retención y la participación en el mercado por parte de la compañía. Las empresas que operan en sectores de servicio priorizan métricas con la experiencia del cliente para asegurarse de que la satisfacción se mantenga alta, lo que se traduce en lealtad y mayor participación en el mercado.

- Perspectiva de procesos internos: Aquí se mide la eficiencia operativa y la calidad de los procesos. En el caso de Toyota, el BSC ayudó a la empresa a optimizar su cadena de suministro, implementando indicadores que medían los tiempos de ciclo de producción, la reducción de desperdicios y la mejora continua de los procesos.

- Perspectiva de aprendizaje y crecimiento: KPIs orientados a la medición de componentes como la innovación, el desarrollo del talento y capacitación. Organizaciones tecnológicas como Microsoft usan KPIs que miden la inversión en investigación y desarrollo, así como el nivel de formación de sus empleados, garantizando que la empresa mantenga su capacidad de innovar y adaptarse a los cambios del mercado.

Paso 3. Creación de un mapa estratégico

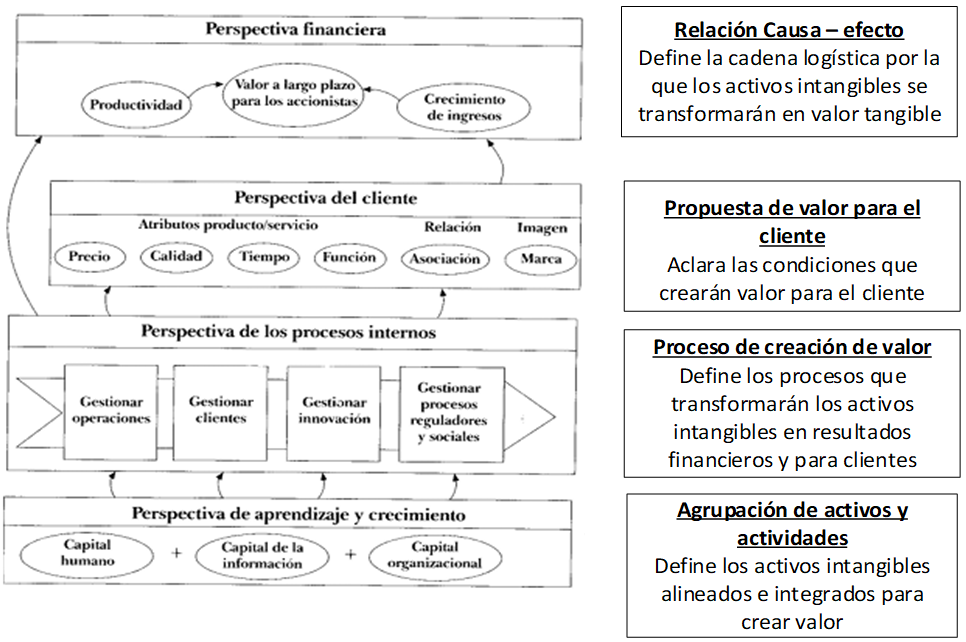

En el diseño del BSC la creación de un mapa estratégico, que se constituye en una representación visual de cómo los diferentes objetivos estratégicos están interconectados y cómo las actividades operativas contribuyen al logro de estos, es fundamental. El involucramiento de todos los colaboradores de la organización es indispensable; es así como mapa estratégico facilita que todos los empleados comprendan cómo su trabajo diario está alineado con las metas a largo plazo de la organización.

A continuación, se presenta un ejemplo como una figura de cómo se relaciona las cuatro perspectivas y los objetivos estratégicos se alinean con la generación de valor de los activos.

Figura N. 1: Marco de BSC

Kaplan & David, Mapas Estratégicos, 2004Paso 4. Personalización del BSC según el tamaño y la industria de la organización

El tamaño de las organizaciones es un factor que no se puede dejar de considerar en el diseño del BSC, porque representa una de las características específicas de las empresas. Esto está relacionado con las cuatro perspectivas, así como los KPIs y los objetivos estarán alineados y deberán ser flexibles y adaptables.

- Empresas pequeñas y medianas (pymes): Las pymes suelen tener recursos limitados. En este sentido, su BSC puede enfocarse en objetivos más sencillos y específicos, como aumentar la rentabilidad y mejorar la eficiencia operativa. Un ejemplo podría considerarse que un KPIs sea la tasa de conversión de clientes y el margen operativo.

- Empresas grandes, al tener varias divisiones o líneas de negocio, cada una podría tener su BSC y, obviamente, sus KPIs, que se encuentren acorde a sus necesidades específicas y su core de negocio que pueden estar relacionados con innovación tecnología, lo que podría reflejarse en indicadores como la participación de mercado y, a su vez, en inversión en investigación y desarrollo (I+D).

- Existen industrias específicas que requieren que tanto el BSC como sus KPIs se encuentre acorde a su actividad empresarial. Un ejemplo son las empresas dedicas al reciclaje de plástico y su procesamiento. En este sentido, los KPIs pueden centrarse en la productividad y la reducción de desperdicios.

Paso 5. Flexibilidad y ajuste del BSC

Uno de los aspectos más importantes del diseño del BSC es su capacidad de adaptación a los cambios del entorno empresarial. En un mercado dinámico, es esencial que las empresas revisen y ajusten sus KPIs y objetivos a medida que surgen nuevas oportunidades o desafíos. Esto requiere un proceso continuo de evaluación y ajuste, garantizando que el BSC siga siendo relevante y eficaz.

Es indispensable reforzar los conceptos analizados e implementados; por esta razón, se sugiere realizar la siguiente lectura:

7.1.2 Lecciones prácticas de la implementación del BSC

La implementación del Balanced Scorecard (BSC) en una organización ofrece una serie de desafíos y aprendizajes importantes. A lo largo de los años, muchas organizaciones que han adoptado el BSC han reportado lecciones valiosas que han contribuido a su éxito o, en algunos casos, a sus fracasos. Este análisis tiene como objetivo ayudar a las organizaciones a identificar los factores críticos para la correcta implementación del BSC y evitar los errores más comunes.

Lección 1: La importancia del compromiso de la alta dirección

Una de las lecciones más destacadas es la necesidad de un compromiso firme por parte de la alta dirección. El BSC es una herramienta que busca alinear toda la organización con la estrategia, por lo que es imprescindible que los líderes de la empresa estén plenamente involucrados en su desarrollo e implementación. Sin el apoyo de los altos ejecutivos, el BSC corre el riesgo de convertirse en un ejercicio puramente operativo, desconectado de la estrategia corporativa.

Un claro ejemplo de esta lección lo ofrece el caso de Hilton Hotels, que implementó con éxito el BSC para mejorar la satisfacción del cliente y optimizar sus operaciones internas. El compromiso de los ejecutivos de la cadena hotelera fue fundamental para garantizar que todos los niveles de la organización estuvieran alineados con los objetivos estratégicos. Hilton utilizó el BSC para medir la satisfacción de los huéspedes y ajustar sus servicios en función de los resultados obtenidos, logrando mejoras significativas en su participación de mercado.

El apoyo de la alta dirección también es vital para garantizar que los empleados comprendan la importancia del BSC y cómo sus actividades diarias contribuyen a los objetivos estratégicos. Ford, otro ejemplo relevante, adoptó el BSC en un momento de grandes desafíos financieros. La alta dirección lideró el proceso de cambio, lo que permitió que la herramienta fuera aceptada y utilizada en toda la empresa.

Lección 2: La integración del BSC con otros sistemas de gestión

Otra lección importante es que el BSC no debe verse como una herramienta aislada, sino como parte integral del sistema de gestión empresarial. El BSC debe estar vinculado a otros sistemas clave, como la planificación financiera, la gestión de proyectos o los sistemas de recursos humanos. Integrar el BSC con estos sistemas asegura que la organización pueda realizar un seguimiento del progreso de manera coherente y que las métricas sean consistentes en todas las áreas operativas.

El caso de PepsiCo es un buen ejemplo de una implementación integrada del BSC. PepsiCo utilizó el BSC para coordinar sus operaciones globales, integrando el BSC con sus sistemas financieros y de gestión de recursos humanos para asegurar que los objetivos de rentabilidad estuvieran alineados con los de sostenibilidad y desarrollo del talento. Esta integración facilitó la toma de decisiones basada en datos y permitió a la empresa ser más ágil en la adaptación a los cambios del mercado.

Además, la integración con otros sistemas facilita la medición de resultados en tiempo real, lo que permite a las organizaciones hacer ajustes rápidos a sus estrategias en función de los datos obtenidos. Empresas tecnológicas como IBM han integrado sus BSC con herramientas de business intelligence, lo que permiten a los líderes monitorear continuamente los indicadores clave de rendimiento (KPIs) y ajustar sus estrategias sobre la marcha.

Lección 3: Comunicación clara y continua

Una de las principales causas de fracaso en la implementación del BSC es la falta de una comunicación efectiva entre los diferentes niveles de la organización. Para que el BSC sea efectivo, es necesario que exista una comunicación fluida y constante entre los líderes y los empleados, asegurando que todos comprendan los objetivos estratégicos y cómo sus roles contribuyen al éxito de la organización.

El BSC de Amazon se destaca como un caso de éxito en términos de comunicación. La compañía implementó un sistema de comunicación interna que ayudó a los empleados a entender claramente cómo sus acciones diarias impactaban los indicadores estratégicos clave, como la satisfacción del cliente y la eficiencia operativa. Amazon utilizó sesiones de capacitación y plataformas digitales para fomentar la transparencia y la colaboración entre departamentos, lo que resultó en un aumento en la productividad y en la retención de clientes.

En contraste, empresas que han fallado en su implementación del BSC han reportado que la falta de una comunicación clara y coherente entre departamentos fue uno de los factores que contribuyeron a los resultados deficientes. Esto resalta la importancia de involucrar a todos los niveles de la organización desde el inicio del proceso de implementación.

Lección 4: Flexibilidad y ajuste continuo

El BSC debe ser flexible y estar sujeto a revisiones periódicas. Muchas organizaciones que han tenido éxito en la implementación del BSC han aprendido que no basta con implementar la herramienta una sola vez; es necesario revisarla y ajustarla regularmente para que siga siendo relevante en un entorno empresarial cambiante. Las condiciones del mercado, la aparición de nuevas tecnologías y los cambios en las preferencias de los clientes pueden requerir que las organizaciones ajusten sus KPIs o incluso sus objetivos estratégicos.

Un ejemplo claro de esta lección es Apple, que ha ajustado su BSC varias veces para adaptarse a su rápida expansión y al lanzamiento de nuevos productos. A medida que la empresa creció y diversificó su cartera de productos, fue necesario revisar los KPIs relacionados con la innovación, el desarrollo de productos y la satisfacción del cliente para asegurarse de que el BSC seguía alineado con las nuevas prioridades de la empresa.

La revisión continua también ayuda a evitar la sobrecarga de indicadores. Una de las principales críticas al BSC es que, en algunas organizaciones, puede resultar en una acumulación excesiva de KPIs, lo que diluye el enfoque y dificulta la toma de decisiones efectiva. General Electric (GE), por ejemplo, inicialmente implementó demasiados KPIs en su BSC, lo que hizo que el seguimiento de los indicadores fuera ineficiente. Después de revisar su BSC y reducir el número de KPIs a los más relevantes, la empresa logró mejorar su capacidad para tomar decisiones estratégicas basadas en datos clave.

Lección 5: Evitar la sobrecarga de indicadores

Un error común en la implementación del BSC es intentar medir demasiados indicadores al mismo tiempo. Esto genera una sobrecarga de información que puede ser difícil de gestionar y diluye el enfoque de la organización. Las organizaciones que han tenido éxito con el BSC han aprendido que es preferible enfocarse en unos pocos KPIs críticos que estén directamente alineados con los objetivos estratégicos de la empresa.

Un buen ejemplo de esta lección es el caso de Nissan, que inicialmente incluyó más de 50 KPIs en su BSC. Después de experimentar dificultades para hacer un seguimiento efectivo de todos los indicadores, la empresa decidió reducir el número de KPIs a menos de 20, centrándose en los que realmente impactaban el rendimiento financiero y la satisfacción del cliente.

7.2 Indicadores de Gestión y Desempeño

Los indicadores de gestión y desempeño, comúnmente conocidos como indicadores clave de rendimiento (KPIs), son una parte esencial del Balanced Scorecard (BSC). Los KPIs permiten a las organizaciones medir el éxito de sus estrategias y tomar decisiones informadas basadas en datos cuantificables. Los indicadores no solo sirven para medir resultados, sino también para ajustar estrategias y optimizar el rendimiento organizacional.

7.2.1 Tipos de indicadores clave de rendimiento (KPIs)

Los KPIs son métricas que reflejan el progreso de una organización hacia el cumplimiento de sus objetivos estratégicos. Existen diferentes tipos de KPIs, y cada organización selecciona aquellos que mejor se alineen con sus metas a corto y largo plazo. Podemos dividir los KPIs en dos grandes categorías: KPIs financieros y KPIs no financieros.

- KPIs financieros: Estos indicadores miden el rendimiento financiero de una organización. Son cruciales para las empresas que buscan maximizar sus beneficios y asegurar su sostenibilidad a largo plazo. Ejemplos de KPIs financieros incluyen el retorno sobre la inversión (ROI), el margen de beneficio neto, y el flujo de caja operativo. Un caso práctico sería el uso de KPIs financieros en una empresa como Tesla, donde la rentabilidad y la eficiencia financiera son esenciales para sostener el crecimiento y la expansión de la compañía.

- KPIs no financieros: Estos indicadores miden aspectos clave que no se reflejan directamente en los resultados financieros, pero que son esenciales para la salud de la organización. Ejemplos incluyen la satisfacción del cliente, la calidad del producto, y la retención de empleados. En empresas como Amazon, los KPIs no financieros, como la satisfacción del cliente y la velocidad de entrega, son prioritarios, ya que son fundamentales para mantener su ventaja competitiva.

Cada organización debe equilibrar sus KPIs financieros y no financieros para obtener una visión integral de su desempeño. Mientras que los KPIs financieros son esenciales para asegurar el éxito económico, los KPIs no financieros proporcionan información sobre la eficiencia operativa y el valor a largo plazo de la organización.

7.2.2 Cómo seleccionar e implementar indicadores en una organización

La selección de KPIs es un proceso crucial que debe realizarse con mucho cuidado. Los KPIs deben ser específicos, medibles, alcanzables, relevantes y con un límite de tiempo (es decir, deben cumplir con los criterios SMART). Para seleccionar los KPIs adecuados, las organizaciones deben considerar sus objetivos estratégicos y cómo estos se alinean con las diferentes áreas del negocio.

Un paso clave en este proceso es definir claramente lo que la organización considera éxito. Por ejemplo, una empresa del sector salud puede definir el éxito como la mejora en la atención al paciente, mientras que una empresa de tecnología puede medirlo en términos de innovación y desarrollo de productos.

Después de seleccionar los KPIs, es fundamental implementar un sistema de recolección de datos eficaz para monitorear los resultados. Los datos deben ser accesibles para los responsables de la toma de decisiones y deben revisarse periódicamente para garantizar que los KPIs sigan siendo relevantes. Las empresas que implementan KPIs sin un sistema adecuado para monitorear el desempeño corren el riesgo de obtener información inexacta o inadecuada para la toma de decisiones.

Por ejemplo, Microsoft ha diseñado un sistema de KPIs que mide tanto la satisfacción del cliente como la calidad del producto, utilizando herramientas tecnológicas avanzadas que permiten la recolección de datos en tiempo real. Esto ha permitido a la empresa hacer ajustes rápidos en su estrategia y mejorar continuamente la experiencia del cliente.

7.2.3 Diseño de un sistema de medición de desempeño

El diseño de un sistema de medición de desempeño es fundamental para garantizar que los KPIs se utilicen de manera efectiva. Un sistema bien diseñado debe permitir el seguimiento continuo de los KPIs y la recolección precisa de datos relevantes.

Los sistemas de medición de desempeño suelen incluir dos tipos de indicadores:

- Indicadores de resultado: Estos miden los logros finales, como las ganancias netas o el crecimiento de las ventas.

- Indicadores de proceso: Estos miden las actividades que contribuyen a esos resultados, como la eficiencia operativa o el cumplimiento de plazos.

Un buen ejemplo de un sistema de medición de desempeño es el implementado por Toyota, que utiliza tanto indicadores de proceso como de resultado para monitorear su cadena de suministro. Esto le permite identificar rápidamente cualquier área de ineficiencia y realizar ajustes que mejoren la calidad y reduzcan los costos.

Además, es importante que el sistema de medición esté integrado con otras herramientas de gestión. Por ejemplo, muchas empresas combinan los datos de sus KPIs con plataformas de business intelligence (BI), lo que permite un análisis más profundo y una toma de decisiones más precisa. Este enfoque integrado también facilita la automatización del monitoreo, lo que reduce el margen de error y optimiza los tiempos de respuesta.

7.2.4 Evaluación y monitoreo continuo del desempeño estratégico

El monitoreo continuo del desempeño estratégico es esencial para garantizar que la organización esté progresando en la dirección correcta. Este proceso incluye la revisión periódica de los KPIs y la evaluación de resultados, lo que permite identificar áreas que necesitan mejora y realizar los ajustes necesarios en las estrategias.

Empresas como General Electric (GE) han demostrado la importancia de la evaluación continua. GE revisa sus KPIs de manera trimestral, lo que le permite realizar cambios rápidos en su estrategia en respuesta a las fluctuaciones del mercado. Esta evaluación continua también ayuda a identificar patrones y tendencias, lo que facilita la anticipación de problemas antes de que se conviertan en crisis.

El monitoreo continuo debe ser flexible y adaptarse a las circunstancias cambiantes del entorno empresarial. A medida que cambian las condiciones del mercado, es posible que los KPIs que inicialmente fueron efectivos ya no lo sean. Por ello, la revisión periódica es fundamental para mantener la relevancia y efectividad del sistema de medición de desempeño.

Aprende más

Este recurso te ayudará a visualizar a profundidad los KPIs de gestión ¡Accede aquí!

Aprende más

Este recurso te ayudará a visualizar Cuáles son los indicadores de gestión que no puedes ignorar? ¡Accede aquí!

-

Hacer un envío

-

Hacer intentos: 1